Тинькофф Блэк — одна из самых популярных и обсуждаемых дебетовых карт на российском рынке. Мнения о ней кардинально расходятся: от восторженных отзывов до резкой критики. В этой статье мы проведем детальный анализ, основанный на многолетнем опыте использования, чтобы помочь вам понять все нюансы и принять взвешенное решение.

Мы разберемся, насколько карта подходит для повседневных трат, можно ли на ней реально заработать, как обстоят дела с обналичиванием средств и пополнением счета. Я расскажу не только о преимуществах, но и о скрытых подводных камнях, о которых умалчивают менеджеры банка.

Недостатки карты Тинькофф Блэк: что может разочаровать 👎

❌ Одностороннее изменение условий

Банк оставляет за собой право в любой момент изменить условия обслуживания карты, например, снизить процент на остаток. Часто это связано с макроэкономической ситуацией, такой как снижение ключевой ставки ЦБ. Хотя такая практика характерна для многих финансовых организаций, для клиента она всегда неприятна и непредсказуема.

❌ Онлайн-формат и ограниченная сеть банкоматов

Tinkoff — это цифровой банк, и у него практически нет традиционных отделений (единственное находится в Москве). Это может быть неудобно для тех, кто привык к очному общению. Однако этот минус компенсируется качественной техподдержкой и удобным приложением. Более серьезная проблема — ограниченная сеть собственных банкоматов, особенно в регионах. Бесплатно снять крупные суммы (свыше 100 000 ₽) можно только в банкоматах Tinkoff. Выходом является перевод средств по реквизитам на карту другого банка без ограничений.

❌ Навязчивые предложения от банка

Будьте готовы к активному cross-selling. Помимо дебетового счета, банк регулярно будет предлагать вам кредитные карты, страхование, брокерский счет, мобильную связь и другие продукты. Для некоторых клиентов такой агрессивный маркетинг может быть утомительным.

❌ Платные опции, которые легко пропустить

При оформлении карты важно внимательно читать договор, так как по умолчанию могут быть подключены платные услуги, например, SMS-информирование за 59 ₽ в месяц. Эту и подобные опции можно отключить в личном кабинете, если они вам не нужны (особенно при наличии стабильного интернета и мобильного приложения).

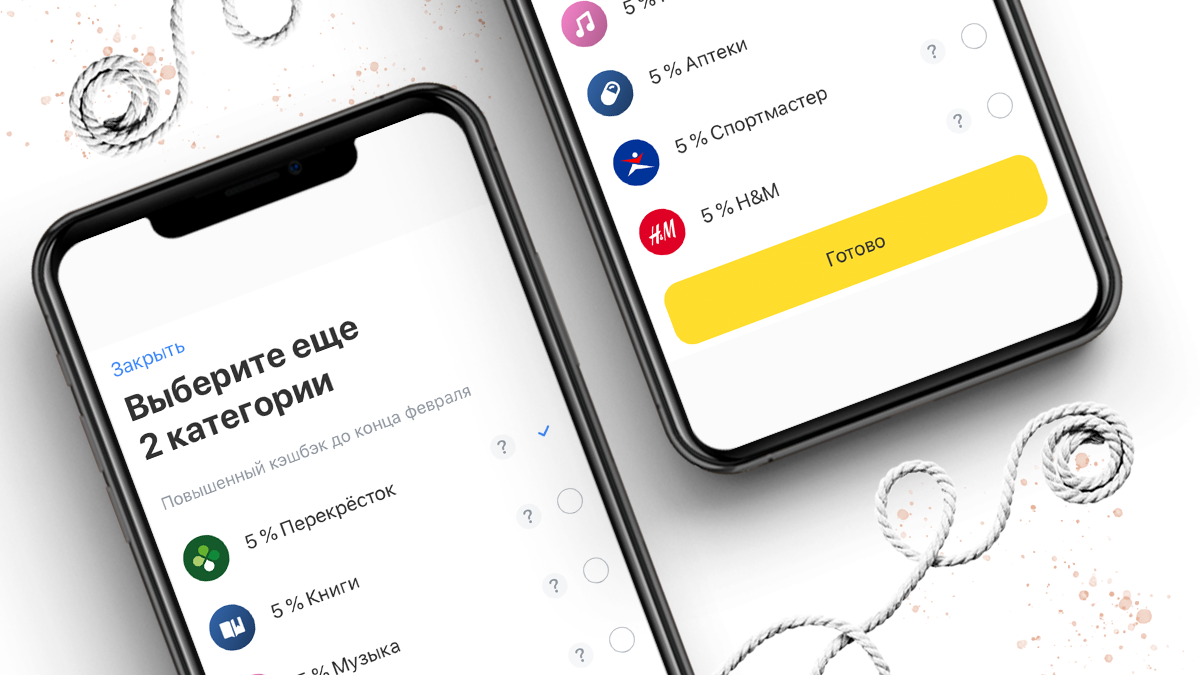

❌ Не всегда релевантные категории для повышенного кэшбэка

Каждый месяц банк предлагает на выбор 6 категорий для повышенного кэшбэка (от 3% до 15%), из которых можно выбрать 3. Заявлено, что категории подбираются на основе анализа ваших расходов, но на практике часто попадаются не самые популярные варианты (например, «книги», «музыка», «аптеки»), в то время как «супермаркеты» или «АЗС» — реже. Также возможны ошибки из-за некорректного MCC-кода торговой точки, из-за чего начисляется стандартный 1% кэшбэк. Проблему можно решить через обращение в поддержку с чеком.

Преимущества Тинькофф Блэк: за что её ценят 👍

✅ Приветственный бонус для новых клиентов

При оформлении карты по специальному предложению и тратах от 5000 ₽ в первый месяц новый клиент получает 1000 ₽ на счет. Все остальные бонусы при этом сохраняются.

✅ Универсальный кэшбэк 1% на все покупки

Главное преимущество — кэшбэк начисляется в рублях, а не в баллах, которые нужно где-то тратить. Возврат средств происходит за любые покупки, но с округлением в меньшую сторону (с покупки от 100 ₽).

✅ Повышенный кэшбэк на выбранные категории

Помимо стандартного 1%, можно получать от 5% до 15% за покупки в трех выбранных категориях из шести предложенных. Категории обновляются ежемесячно, а кэшбэк по ним начисляется без округления. Это отличная возможность сэкономить на регулярных тратах, если попадутся нужные магазины.

- Например, если среди категорий окажется сетевой супермаркет, вы сможете покупать там продукты и получать повышенный возврат, что в долгосрочной перспективе дает ощутимую выгоду.

Оформить карту

✅ Специальные предложения от партнеров

Банк сотрудничает с сотнями компаний, предлагая кэшбэк от 5% до 30% за покупки у них. Важно заранее изучать условия акций (минимальная сумма, способ оплаты), чтобы гарантированно получить повышенный возврат.

✅ Высокие лимиты на возврат средств

Общий лимит на кэшбэк составляет 9000 ₽ в месяц (3000 ₽ с основных покупок и 6000 ₽ с покупок по спецпредложениям). Это один из самых щедрых лимитов на рынке.

✅ Процент на остаток по счету

На остаток средств на карте начисляется 3.5% годовых. Проценты рассчитываются ежедневно, что выгоднее, чем ежемесячная капитализация в некоторых других банках. Для активации начисления необходимо совершать покупки на сумму от 3000 ₽ в месяц. Максимальная сумма для начисления процентов — 300 000 ₽.

✅ Возможность бесплатного обслуживания

Обслуживание карты (99 ₽/мес.) можно сделать бесплатным при выполнении одного из условий: хранение от 50 000 ₽ на всех счетах в Тинькофф, наличие кредита в банке, возраст до 18 лет или получение пенсии на карту. Ключевой нюанс: минимальный порог в 50 000 ₽ должен соблюдаться ежедневно. Также есть тариф «Бесплатно всегда», но с ним процент на остаток начисляется с большей суммы.

✅ Выгодные условия по снятию и пополнению наличных

Бесплатно можно снимать до 100 000 ₽ в месяц в сторонних банкоматах и до 500 000 ₽ — в банкоматах Tinkoff. Пополнение карты также бесплатно в банкоматах Тинькофф и у партнеров (до 150 000 ₽ в месяц), а также с карт других банков через приложение.

✅ Бесплатные переводы и оплата счетов

Карта позволяет бесплатно переводить деньги по реквизитам счета в любой банк, что удобно для оплаты коммунальных услуг и других счетов без комиссии. Также поддерживаются переводы через СБП и по номеру карты (с лимитом).

✅ Удобные цифровые сервисы

В приложении доступна оплата по QR-коду и по фото квитанции, что экономит время. Приложение Тинькофф само по себе является одним из лучших на рынке, предлагая детальную аналитику расходов, шаблоны платежей, управление лимитами и многое другое.

✅ Мультивалютность и овердрафт

На одной карте можно открыть счета в 30 валютах, что удобно для зарубежных поездок и покупок в иностранных интернет-магазинах без потерь на конвертации. Также доступен беспроцентный овердрафт (краткосрочный кредит) на небольшие суммы, который может выручить в непредвиденной ситуации.

✅ Дополнительные полезные функции

К ним относятся: бесплатный определитель номера для держателей карт, лояльная служба поддержки, возможность быстрого оформления и доставки карты курьером, выпуск до пяти дополнительных карт бесплатно, а также увеличенный срок действия карты — 5 лет вместо стандартных 3.

Итог: кому подойдет Тинькофф Блэк?

Карта Тинькофф Блэк — мощный финансовый инструмент с большим потенциалом для заработка и экономии. Однако она требует осознанного подхода: необходимо следить за условиями акций, лимитами и остатком для бесплатного обслуживания. Если вы готовы вникать в эти детали и активно пользоваться бонусной программой, карта станет для вас выгодным решением. Если же вы предпочитаете максимальную простоту без каких-либо условий, возможно, стоит рассмотреть другие варианты.

Для новых клиентов сейчас особенно выгодное время для оформления из-за приветственного бонуса в 1000 ₽. В сочетании с кэшбэком и процентом на остаток это дает хороший старт.

Чтобы оформить карту по акции, заполните анкету на специальной странице банка

Больше интересных статей здесь: Банки.

Источник статьи: Стоит ли связываться?🤔 Плюсы и минусы дебетовой карты Тинькофф Блэк после 5 лет пользования.