Финансово грамотные люди стремятся не только сохранить свои сбережения, но и приумножить их. Первое, что приходит в голову — открыть банковский вклад под процент. Это кажется логичным и безопасным решением. Раньше такой подход мог работать, однако в современных реалиях банковские проценты находятся на крайне низком уровне, обычно в диапазоне 4–6% годовых.

ЭТО СОВСЕМ НЕБОЛЬШИЕ СУММЫ!

Реальная математика доходности

Давайте рассмотрим конкретный пример. Предположим, вы вложили 100 000 рублей под 5% годовых. Важно понимать, что это 5% не ежемесячно, а за весь год. На первый взгляд может показаться, что прибыль составит ровно 5 000 рублей (100 000 * 5%). Однако банки используют механизм сложного процента (капитализации): проценты начисляются ежемесячно на постоянно растущую сумму вклада. Это немного увеличивает итоговый доход.

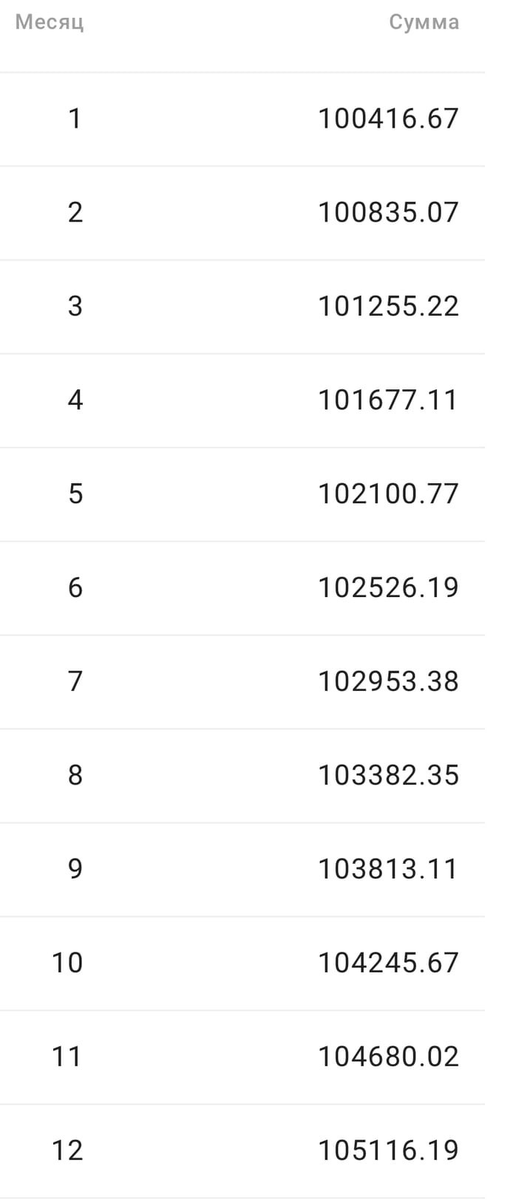

Для наглядности я произвел расчет с помощью калькулятора сложных процентов. Вот как это выглядит в цифрах:

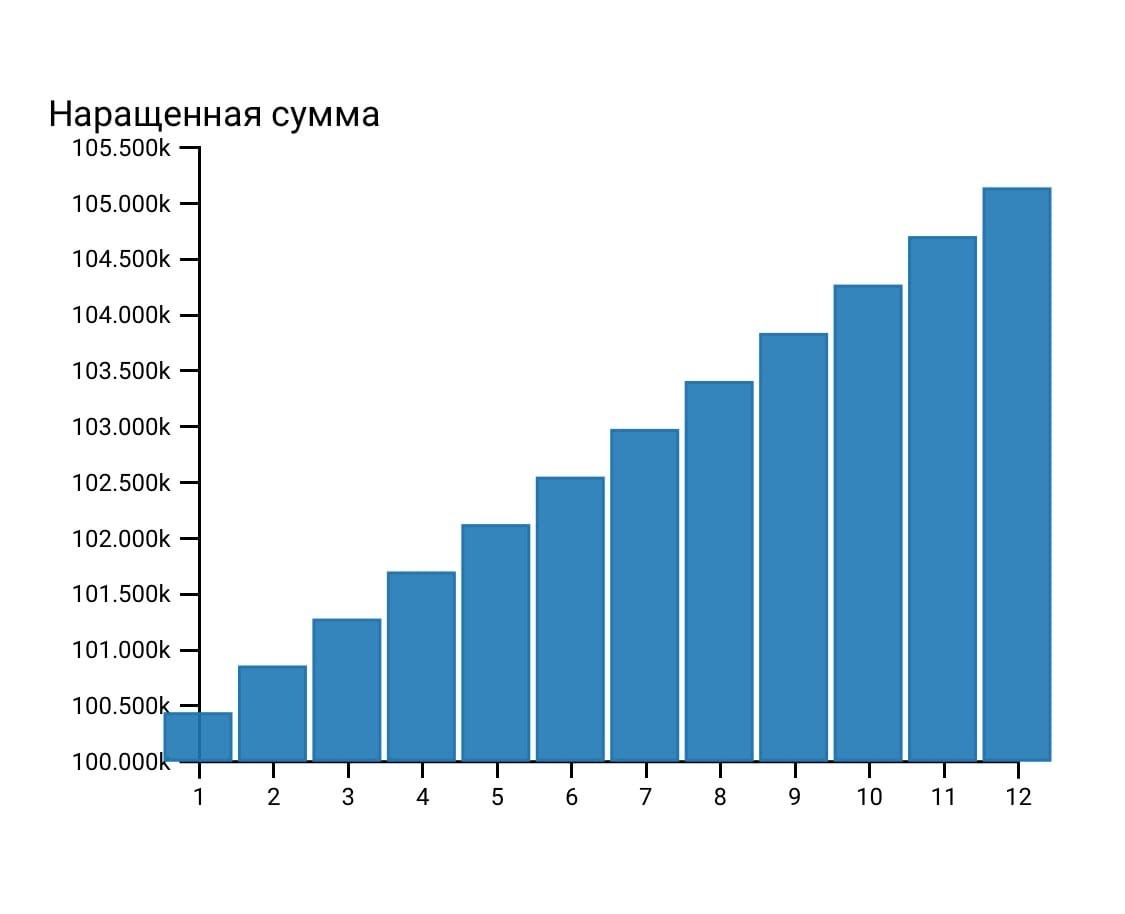

Динамику роста суммы вклада еще удобнее отследить на графике:

В итоге, с учетом капитализации, ваш реальный доход за год составит около 5 116 рублей, что немного больше, но все равно незначительно.

Главный враг сбережений: инфляция

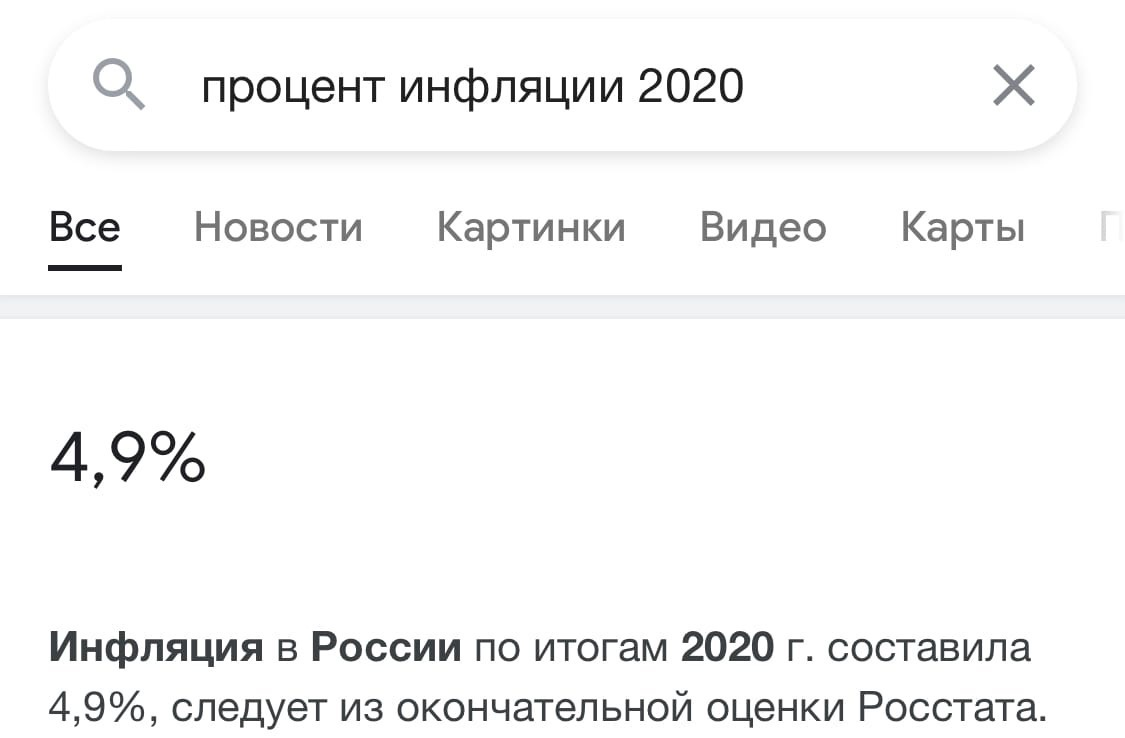

А теперь перейдем к самому важному — инфляции. Это тот фактор, который полностью обесценивает мнимую выгоду от банковского процента. Например, официальная инфляция за прошлый год составила 4,9%.

Вспомните, под какой процент вы размещали деньги? В нашем примере это 5%. Если же ваша ставка была 4%, то ваш вклад не только не принес реального дохода, но и не компенсировал рост цен. Фактически, покупательная способность ваших денег уменьшилась. И это без учета возможных банковских комиссий, которые еще больше сокращают чистую прибыль.

Думаете, банки об этом не знают?

Кстати: Как банки проверяют кредитную историю.

Напротив, в банках работают умные финансисты, которые прекрасно осведомлены об инфляции. Получается, что вместо «пассивного дохода» для вкладчика, банки используют его деньги для собственного обогащения, выдавая кредиты под более высокие проценты.Тема банковских вкладов и инвестиционных альтернатив очень обширна. В этой статье я постарался кратко показать основную проблему. А как вы считаете, куда лучше вкладывать деньги, чтобы они реально росли? Поделитесь своими мыслями в комментариях — будет интересно почитать разные мнения.

Больше полезных материалов на финансовые темы: Банки.

Источник статьи: Ни за что не клади деньги в банк / Как вас грабят банки?.