Многие банки активно рекламируют дебетовые карты с кэшбэком и процентами на остаток, однако не все предложения одинаково полезны. Зачастую привлекательные условия на бумаге маскируют скрытые комиссии и ограничения, в результате которых клиент получает лишь копейки, регулярно отдавая банку значительные суммы за обслуживание. Чтобы не попасть в такую ловушку, важно понимать, на какие критерии стоит обращать внимание. В этой статье, на примере карты «ЛокоЯрко», мы разберем три фундаментальных признака по-настоящему выгодной дебетовой карты, которая позволит вам не просто экономить, а реально зарабатывать.

Признак 1: Начисление процентов на ежедневный остаток

Возможность получать проценты на остаток средств делает дебетовую карту отдаленным аналогом банковского вклада: деньги работают прямо на счете. Однако здесь кроется первый подводный камень. Некоторые банки устанавливают условия, которые сводят потенциальный доход к минимуму. Например, проценты могут начисляться не на всю сумму, а только на минимальный остаток за расчетный период. Представьте: в начале месяца у вас было 80 000 ₽, но к концу, после оплаты счетов и покупок, осталось лишь 5 000 ₽. В таком случае проценты будут рассчитаны только с 5 000 ₽, а не со всей суммы, которая фактически лежала на счете. Другой распространенный прием — установление минимального неснижаемого порога для начисления процентов. Стоит вам снять часть денег на непредвиденные расходы, и доход прекратится до следующего пополнения.

По-настоящему выгодная карта предполагает начисление процентов именно на ежедневный остаток. Это означает, что каждый день банк фиксирует сумму на вашем счете и начисляет на нее положенный процент. В конце месяца все эти начисления суммируются и зачисляются вам. Такой подход справедлив и максимально прозрачен: вы получаете доход пропорционально тому, сколько денег и как долго они находились на вашем счете.

Признак 2: Универсальный кэшбэк на любые покупки

Кэшбэк стал почти обязательным атрибутом дебетовой карты, но его наличие еще не гарантирует выгоду. Часто банки возвращают деньги только за покупки в узком списке партнерских магазинов или определенных категориях товаров. В результате, чтобы получить хоть какой-то возврат, клиент вынужден менять свои привычки и покупать не там, где удобно или выгодно, а там, где «дают кэшбэк». Это превращает полезную функцию в инструмент навязывания ненужных трат.

Обратите внимание: 5 причин, почему нужно срочно отказаться от вашей старой банковской карты.

Идеальный вариант — карта с кэшбэком на все покупки без исключений. Например, карта «ЛокоЯрко» возвращает 1,3% от суммы любой операции: будь то заправка, супермаркет или магазин стройматериалов. Важно и то, что возврат происходит реальными деньгами, а не виртуальными баллами с ограничениями по обмену. Эти средства сразу доступны для траты или снятия.

Дополнительным преимуществом является наличие повышенного кэшбэка у партнеров банка. Это дает гибкость: за повседневные расходы вы получаете стабильный небольшой возврат, а совершая крупные покупки у партнеров, можете вернуть до 30% от суммы. Например, купив бытовую технику за 12 000 ₽, вы можете получить до 3 600 ₽ обратно на карту.

Признак 3: Отсутствие платы за обслуживание

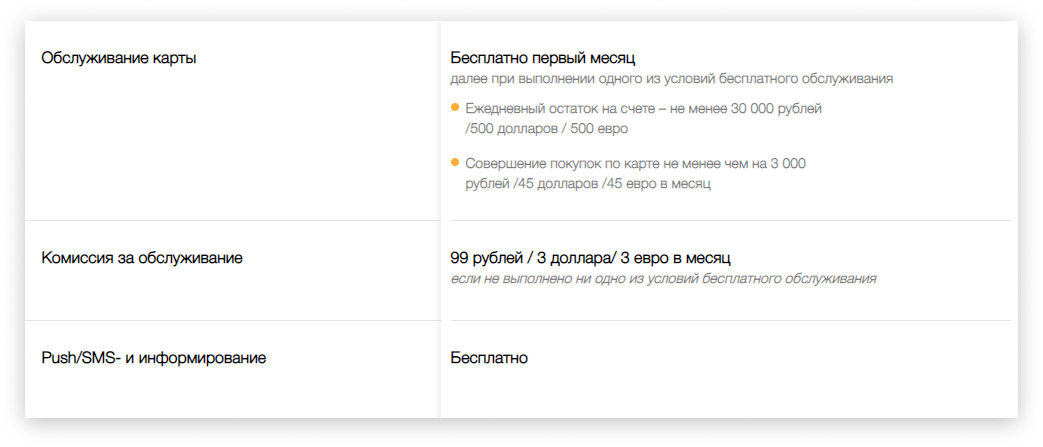

Даже при хорошем кэшбэке и процентах на остаток карта может оказаться убыточной, если ее обслуживание стоит дорого. В таком случае весь ваш заработок, а иногда и больше, будет уходить на ежегодную или ежемесячную плату банку. Получается, вы сначала радуетесь возвращенным деньгам, а затем отдаете их обратно.

Ключевой фактор долгосрочной выгоды — бесплатное обслуживание карты. Часто банки делают его условно-бесплатным, привязывая отмену комиссии к выполнению простого условия. Например, для карты «ЛокоЯрко» достаточно совершать покупок на сумму от 3 000 ₽ в месяц. Это легко достижимо: пара походов в супермаркет или оплата мобильной связи и проезда обычно покрывают эту сумму. Таким образом, вы пользуетесь картой без дополнительных затрат, а весь кэшбэк и проценты остаются вашим чистым доходом.

Итог: три кита выгодной карты

Итак, чтобы дебетовая карта действительно приносила доход, а не была просто пластиком в кошельке, она должна соответствовать трем основным критериям:

- Проценты на ежедневный остаток: справедливый расчет дохода за каждый день хранения средств.

- Универсальный кэшбэк: возврат денег за любые покупки, а не только в навязанных банком категориях.

- Бесплатное обслуживание: отсутствие комиссий, которые «съедают» весь ваш заработок.

Карта «ЛокоЯрко», которую мы рассматривали в качестве примера, сочетает в себе все эти преимущества. Кроме того, она предлагает дополнительные удобства: бесплатное снятие наличных до 15 000 ₽ в любых банкоматах ежемесячно и бесплатные переводы по Системе быстрых платежей (СБП) на карты других банков до 100 000 ₽.

Если вы ищете надежный финансовый инструмент для повседневного использования, который будет работать на вас, обратите внимание на предложения с подобными условиями. Это позволит вам не просто управлять деньгами, но и постоянно оставаться в плюсе.

Больше интересных статей здесь: Банки.

Источник статьи: Что такое настоящий кэшбэк по дебетовой карте? Расскажем 3 признака карты, с которой вы будете всегда в плюсе.