Добрый день, уважаемый читатель! В этой статье мы продолжим разговор об инвестициях, уделив особое внимание сравнению двух популярных инструментов для сохранения и приумножения капитала: банковских вкладов и облигаций. Материал будет полезен не только скептикам, но и тем, кто пока предпочитает традиционные депозиты, опасаясь выходить на фондовый рынок.

Банковский вклад: привычно, но не всегда выгодно

Многие из нас по старинке считают банковские депозиты самым надежным и понятным способом вложений. Действительно, здесь все просто: положил деньги под процент и ждешь. Однако мало кто задумывается, что у этой «надежности» есть своя цена — часто невысокая доходность и жесткие условия.

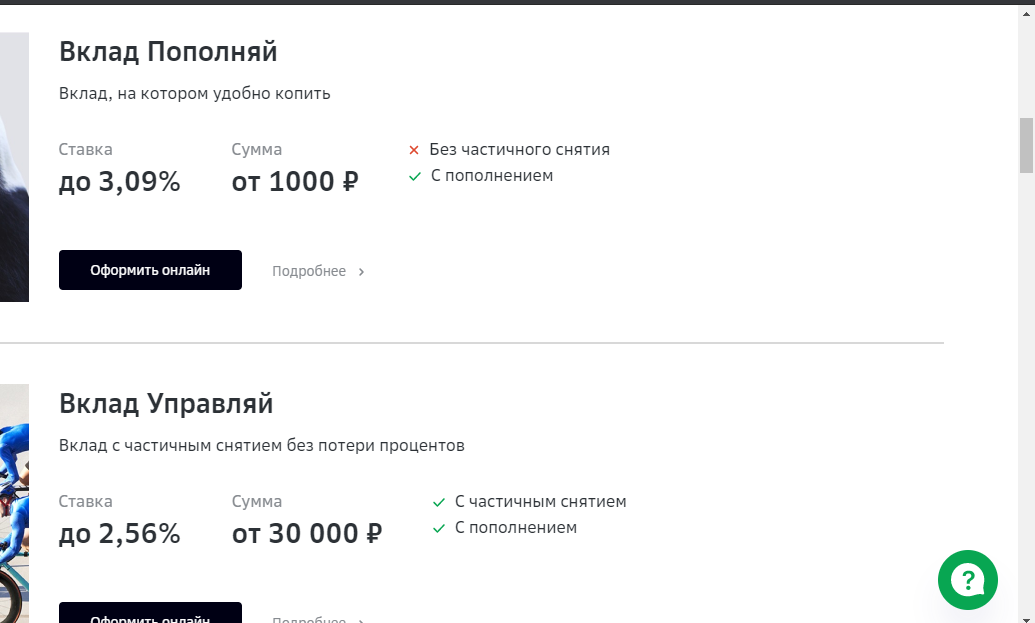

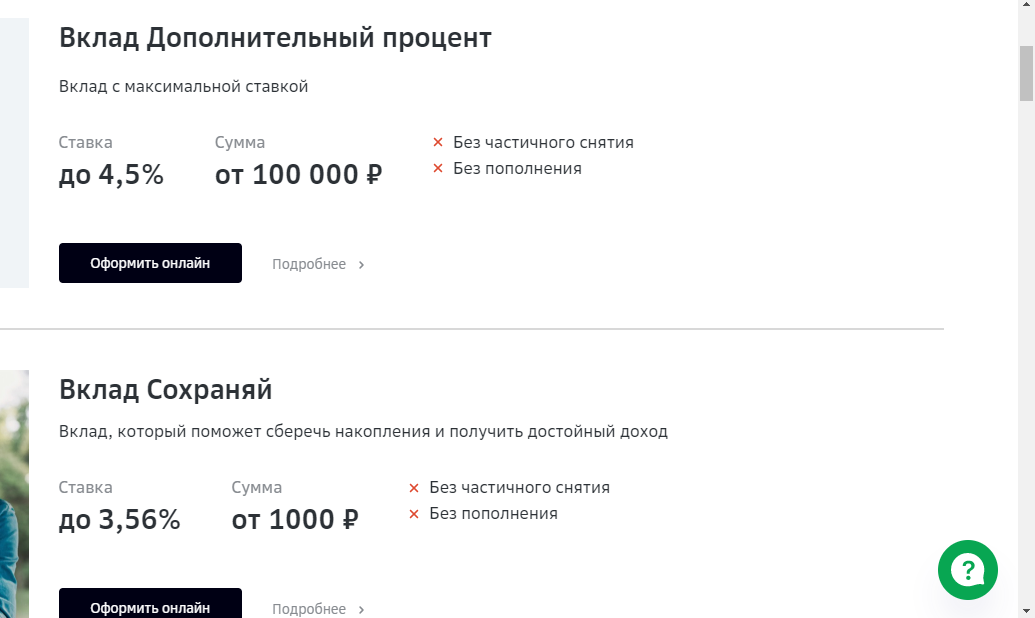

Давайте рассмотрим конкретный пример. В качестве эталона возьмем Сбербанк и проанализируем его наиболее привлекательные вклады с возможностью пополнения и частичного снятия, доступные при небольшой начальной сумме. Как видно из данных, максимальная ставка по таким предложениям не превышает 3,09% годовых.

Безусловно, существуют и более высокие ставки, например, 4,5%, но они, как правило, сопряжены со строгими ограничениями (например, невозможностью снятия средств), что подходит далеко не каждому инвестору.

Облигации: альтернатива с большим потенциалом

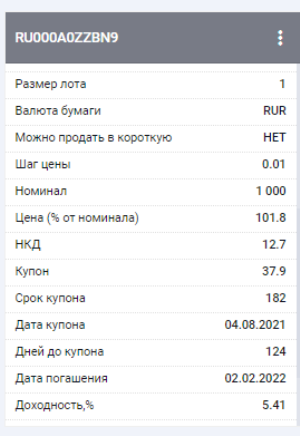

А теперь давайте посмотрим на облигации того же Сбербанка. Почему они могут стать более выгодной альтернативой? Ответ наглядно демонстрирует сравнительная таблица ключевых параметров.

Банковский вклад: Облигация:

- Ограничения пополнения - Есть, часто лимитировано. Всегда можете докупить на бирже без ограничений.

- Доходность: 3 - 4% - Доходность может достигать 5,41% и выше.

- При досрочном закрытии - Часто теряются проценты. При продаже облигации вы получаете НКД (накопленный купонный доход).

Ключевое преимущество: Накопленный купонный доход (НКД)

Этот механизм принципиально отличает облигации от вкладов. Если вам срочно понадобились деньги и вы решаете продать облигацию до даты ее погашения, покупатель компенсирует вам НКД — проценты, накопленные с момента последней выплаты. Таким образом, вы не теряете заработанный доход.

С банковским вкладом ситуация иная. Проценты часто выплачиваются только в конце срока, а при досрочном расторжении договора вы можете лишиться всей накопленной прибыли или получить ее по минимальной ставке «до востребования».

Вывод: пора пересмотреть свои стратегии

Теперь, вооружившись этой информацией, вы можете самостоятельно сравнивать условия вкладов и доходность облигаций интересующих вас эмитентов. Задумайтесь, что для вас важнее: кажущаяся простота или более высокая доходность и гибкость управления своими средствами?

Остались вопросы? Пишите в комментариях, и мы вместе во всем разберемся!

Если вам интересна тема инвестиций, подписывайтесь на обновления. Если статья была полезной, не забудьте поставить лайк.

Больше интересных статей здесь: Банки.

Источник статьи: Интересное об облигациях даже для больших скептиков.