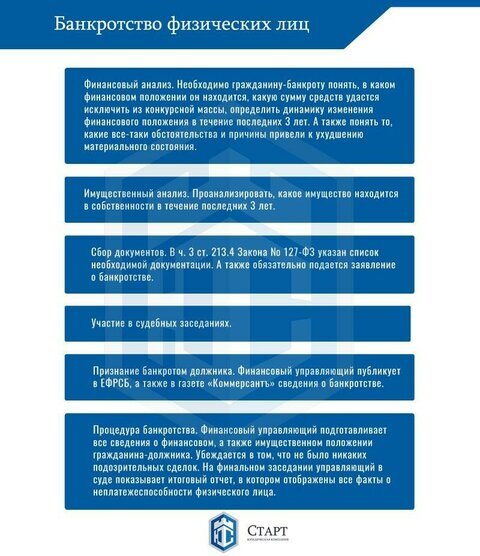

Процедура банкротства доступна для граждан, оказавшихся в сложной финансовой ситуации. Основные условия для её инициации показаны на схеме ниже. Важно понимать, что даже если ваша задолженность меньше 500 тысяч рублей или период просрочки не достиг трёх месяцев, вы всё равно можете обратиться в суд. В таком случае потребуется доказать свою фактическую неплатежеспособность.

Процесс банкротства состоит из нескольких последовательных этапов, которые детально проиллюстрированы на следующем изображении.

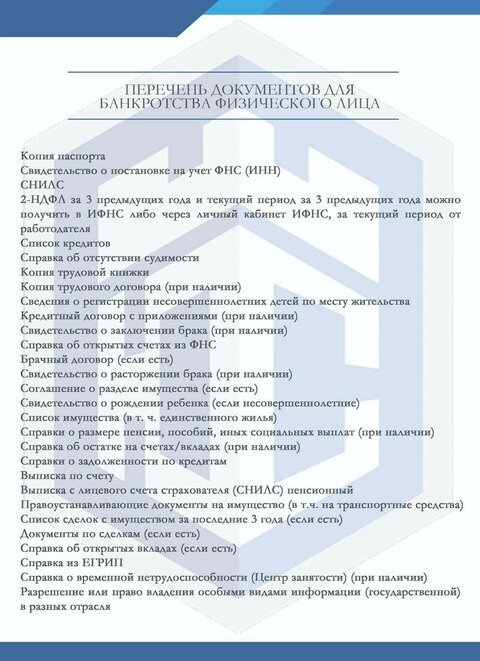

Для начала процедуры необходимо подготовить пакет документов, примерный перечень которых представлен ниже.

Пошаговый план действий для должника

- Поиск и выбор финансового управляющего. Рекомендуется использовать официальные источники, например, Единый федеральный реестр сведений о банкротстве. Важно лично пообщаться с кандидатом и договориться о сотрудничестве.

- Подготовка заявления в арбитражный суд. В документе нужно подробно описать причины неплатежеспособности и указать саморегулируемую организацию (СРО), из числа членов которой вы хотели бы видеть финансового управляющего.

- Уведомление кредиторов. Копии заявления необходимо направить всем известным кредиторам заказными письмами с описью вложения, что подтвердит факт их извещения.

- Сбор документов. Это один из самых трудоёмких этапов. Перечень бумаг индивидуален и регулируется статьёй 213.4 Закона о банкротстве, на его подготовку может уйти значительное время.

- Подача документов в суд. Заявление подаётся в арбитражный суд по месту жительства. Одновременно уплачивается госпошлина в размере 300 рублей и вносится депозит в 25 000 рублей для вознаграждения финансового управляющего.

- Рассмотрение дела судом. Суд анализирует поданные материалы и принимает решение: признать заявление обоснованным и ввести одну из процедур (например, реструктуризацию долгов) или оставить его без рассмотрения.

Выбор способа прохождения процедуры — самостоятельно или с привлечением юристов — остаётся за вами. Важно трезво оценить свои силы, знания и готовность погрузиться в сложный юридический процесс. Помните, что признание банкротом — это не катастрофа, а законный инструмент для освобождения от долгового бремени и финансового восстановления. Более подробную информацию можно найти на нашем сайте: https://urstart.ru/procedura-bankrotstva-fizicheskih-lits/

---------------------------------------------------------------------------------------------

ТЕСТ: «ПОДХОДИТ ЛИ МНЕ БАНКРОТСТВО ФИЗИЧЕСКИХ ЛИЦ?»

Если вы погрязли в долгах и не видите выхода, возможно, банкротство — ваш шанс на новую финансовую жизнь. С 2015 года у граждан России появилась такая возможность. Вокруг процедуры сложилось много мифов, но на деле это эффективный и законный способ списания долгов. Однако подходит он не всем. Чтобы понять свои перспективы, важно проконсультироваться со специалистами, которые специализируются именно на банкротстве физлиц.

Компания «Долгам.НЕТ», например, имеет обширную практику — в работе находится более 500 дел, многие из которых уже успешно завершены.

НАСКОЛЬКО РЕАЛЬНО ВАМ СПИСАТЬ ДОЛГИ ЧЕРЕЗ БАНКРОТСТВО?

Чтобы помочь вам сориентироваться, мы разработали экспресс-тест. Он позволит предварительно оценить ваши шансы на списание долгов, минуя возможную субъективность «платных» консультаций.

ПРОЙДИТЕ НАШ ОНЛАЙН-ТЕСТ

1. КАКАЯ СУММА ВАШИХ ДОЛГОВ БЕЗ УЧЕТА ПЕНЕЙ И ШТРАФОВ?

Учитывайте только основную сумму долга (тело кредита). Её можно найти в графике платежей или уточнить у банка.

ОТВЕТЫ:

- До 300 тысяч рублей — банкротство, скорее всего, не подходит. Рассмотрите вариант рефинансирования.

- От 300 до 500 тысяч рублей — процедура возможна, но сопряжена с нюансами. Судебная практика неоднозначна, требуется детальный анализ. Рекомендуем проконсультироваться по телефону 8-800-333-89-13.

- От 500 тысяч рублей — вы соответствуете формальному критерию, переходите к следующему вопросу.

2. СОВЕРШАЛИ ЛИ ВЫ КРУПНЫЕ СДЕЛКИ ИЛИ СДЕЛКИ С ИМУЩЕСТВОМ ЗА ПОСЛЕДНИЕ 3 ГОДА?

Речь о любых сделках по отчуждению имущества (продажа, дарение) на сумму свыше 300 тыс. рублей. Сделки с недвижимостью, авто и долями в бизнесе важны в любом размере.

ОТВЕТЫ:

- Сделок не было — переходите дальше.

- Сделки были — необходимо оценить, не являются ли они подозрительными. Если имущество продано постороннему лицу по рыночной цене, а вырученные средства пошли на погашение долгов, это допустимо. В противном случае сделки могут быть оспорены, что усложнит процесс.

3. КАКОВА СТОИМОСТЬ ВАШЕГО ИМУЩЕСТВА И ДОЛГОВ ВАМ?

Учитывается всё имущество, кроме предметов первой необходимости, одежды и единственного жилья (если оно не в залоге). Дебиторская задолженность — это деньги, которые вам должны другие.

ОТВЕТЫ:

- Стоимость имущества и долгов вам МЕНЬШЕ ваших долгов — переходите к следующему вопросу.

- Стоимость БОЛЬШЕ суммы долгов — в банкротстве может быть отказано, так как вы можете рассчитаться с кредиторами самостоятельно, продав активы.

4. КАКОВ РАЗМЕР ВАШЕГО СВОБОДНОГО ДОХОДА?

Рассчитайте среднемесячный чистый доход за полгода-год. Вычтите из него прожиточный минимум на себя и иждивенцев.

ОТВЕТЫ:

- Свободный доход позволяет погасить долг за 3 года — суд, вероятно, введёт процедуру реструктуризации, а не списания.

- Дохода нет или его недостаточно для расчёта за 3 года — шансы на списание долгов высоки.

5. ПРЕДОСТАВЛЯЛИ ЛИ ВЫ БАНКУ НЕДОСТОВЕРНЫЕ ДАННЫЕ ПРИ ПОЛУЧЕНИИ КРЕДИТА?

ОТВЕТЫ:

- Нет — переходите дальше.

- Да или не уверены — это серьёзный риск. Кредитор может оспорить списание этого долга даже после завершения банкротства.

6. ЕСТЬ ЛИ ДОКУМЕНТАЛЬНЫЕ ПОДТВЕРЖДЕНИЯ УВАЖИТЕЛЬНЫХ ПРИЧИН НЕПЛАТЕЖЕСПОСОБНОСТИ?

Например, справка об увольнении, сокращении, приказ о снижении зарплаты, медицинское заключение об инвалидности.

ОТВЕТЫ:

- Да, имеются — Поздравляем! Вы — вероятный кандидат на списание долгов через банкротство. Для этого вам потребуется финансовый управляющий, которого можно найти, обратившись в специализированную компанию.

- Нет или не помню — Рекомендуем обратиться к специалистам для детального анализа. В большинстве случаев выход всё же можно найти.

Больше интересных статей здесь: Банки.

Источник статьи: Как мне понять, подхожу ли я под процедуру банкротства?.