Просматривая Пикабу в статусе незарегистрированного пользователя, я часто встречал истории людей, которые наконец-то выплатили ипотеку и обрели собственное жилье. Мой звездный час для такого триумфального поста еще не настал — я только в начале пути. Однако несколько недель назад я присоединился к клубу ипотечных заемщиков, оформив кредит на квартиру в Чехии.

С чего начать: первоначальный взнос и статус

Первым шагом стало накопление необходимой суммы на первоначальный взнос. В текущих чешских реалиях банки обычно требуют как минимум 10% от стоимости жилья. Однако для иностранных заемщиков требования могут быть строже: нередко запрашивают 20% собственных средств. Наличие вида на жительство (ВНЖ) или постоянного места жительства (ПМЖ) серьезно влияет на решение банка. ПМЖ, безусловно, является большим преимуществом и упрощает процесс, в то время как с обычным ВНЖ одобрение получить сложнее, но все же возможно.

Ключевое ограничение: платежеспособность

Существует важное правило, которое может стать препятствием для получения кредита: общая сумма ежемесячных выплат по всем вашим кредитам (включая новую ипотеку) не должна превышать 45% от вашего чистого дохода. Если кредит оформляется на семью, учитывается совокупный доход всех созаемщиков. Это строгий лимит, призванный обеспечить финансовую устойчивость заемщика.

После решения вопросов с первоначальным взносом и подтверждения дохода начался этап поиска квартиры, сбора документов и оформления сделки. Но, конечно, самое интересное — это цифры, которые в итоге легли в основу кредитного договора.

Цифры и условия моего кредита

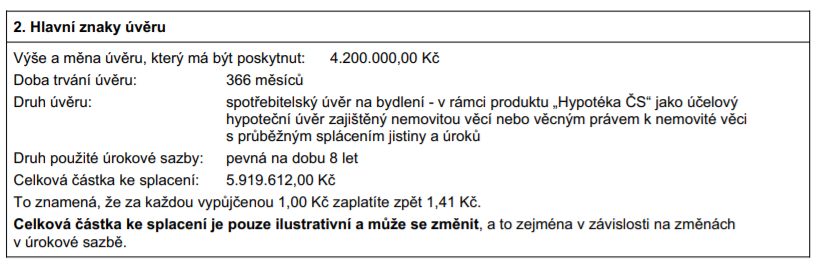

Я взял в кредит 4,2 миллиона чешских крон (что на сегодняшний курс составляет чуть более 14 миллионов рублей). Срок ипотеки — 30 лет. Если не вносить досрочные платежи, то за весь срок мне предстоит выплатить банку примерно 5 920 000 крон (около 20 миллионов рублей). Проще говоря, за каждые одолженные 100 крон я верну 141 крону. Годовая процентная ставка составила 1,79%, что в условиях текущей инфляции выглядит довольно выгодно. Ежемесячный платеж — 15 000 крон, что сопоставимо со средней арендной платой за аналогичное жилье.

Обратите внимание: Новая ипотека, несколько кредиток в разных банках и другие ситуации, когда стоит задуматься о рефинансировании.

Важные особенности чешской ипотеки

Одной из ключевых особенностей является фиксация процентной ставки. В моем случае она установлена на 5 лет. Это означает, что даже если Центральный банк Чехии резко повысит ключевую ставку, мой ежемесячный платеж останется неизменным в течение этого периода. По истечении срока фиксации можно провести рефинансирование — «перевзять» остаток долга, возможно, на новых условиях и даже снова на длительный срок, чтобы снизить платеж. Обычно это можно сделать без штрафов, как в своем, так и в другом банке. Главное ограничение — ипотека должна быть полностью погашена до достижения заемщиком 70 лет.

Стоит отметить и специфику досрочного погашения. В Чехии нельзя просто в любой момент внести крупную сумму в счет основного долга. Как правило, такая возможность предоставляется только один раз в год, и ее необходимо согласовывать с банком. Часто существует лимит — например, не более 25% от остатка тела кредита за раз. Если вы решите погасить часть долга досрочно в период действия фиксированной ставки, банк может взять штраф (например, 1% от суммы досрочного погашения, но не более 50 000 крон), хотя в некоторых случаях его можно избежать.

Учитывая низкую процентную ставку, которая даже не покрывает инфляцию, особого смысла в срочном досрочном погашении на данный момент я не вижу. Так что, возможно, пост о закрытии ипотеки выйдет ровно через 30 лет. А в ближайшее время, если будет интересно, я готов рассказать о чешских консервах и бюджетных продуктах!

Больше интересных статей здесь: Банки.

Источник статьи: Ипотека в Чехии.