Перед многими семьями встает сложный вопрос: что финансово целесообразнее — взять ипотечный кредит или годами копить на жилье, снимая квартиру? Ответ неоднозначен и зависит от конкретной ситуации. Например, если у вас уже есть крыша над головой и вы планируете улучшить жилищные условия, стратегия накоплений может быть оправдана. В этой статье я поделюсь личным опытом и расчетами, которые убедительно показали, что в нашем случае ипотека оказалась более выгодным решением.

Наш выбор: ипотека как старт

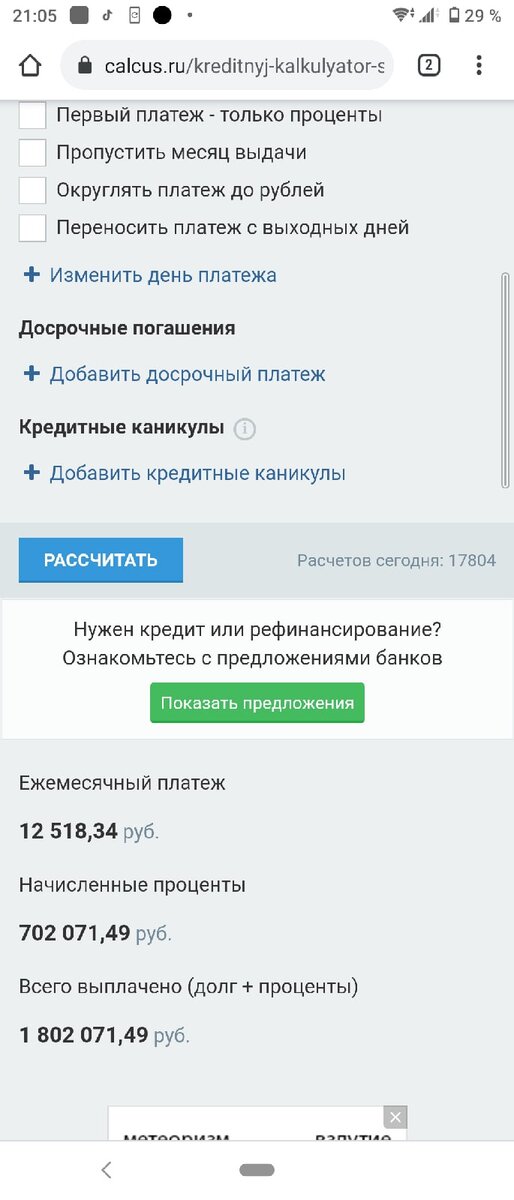

Мы с мужем не имели собственного жилья. После тщательного анализа мы приняли решение оформить ипотеку. Мы приобрели квартиру стоимостью 1,5 миллиона рублей, внеся первоначальный взнос в размере 400 тысяч. Ежемесячный платеж по кредиту на 12 лет составил 12 519 рублей — сумма, комфортная для нашего семейного бюджета.

Как видно из скриншота с расчетами, общая переплата по кредиту составила 702 071 рубль 49 копеек. Таким образом, банку за весь срок будет выплачено 1 802 071,49 рубля. Если добавить к этой сумме первоначальный взнос, общая стоимость приобретения квартиры достигает 2 202 071,49 рубля.

Альтернативный сценарий: аренда и накопления

Теперь рассмотрим гипотетическую ситуацию, если бы мы отказались от ипотеки и выбрали путь аренды жилья с параллельным накоплением на покупку.

Обратите внимание: Как быстро и выгодно поменять зарплатную карту? Рассказываем о самом простом способе.

Чтобы накопить необходимый 1,1 миллион рублей (стоимость квартиры за вычетом первоначального взноса из первого сценария) такими темпами, потребовалось бы около 20 лет. За это время мы также выплатили бы арендодателям 1 920 000 рублей (8 000 руб. * 12 месяцев * 20 лет). Суммируя затраты на накопление и аренду, получаем итоговую цифру в 3 420 000 рублей. Сравнив эту сумму с 2,2 миллионами по ипотечному сценарию, становится очевидно, что в нашем случае кредит оказался финансово более выгодным.

Не только цифры: качество жизни и психология

Помимо чистой математики, ипотека дает неоценимое преимущество — возможность жить в СВОЕМ доме уже сейчас, а не через два десятилетия. Вы перестаете «работать на чужого дядьку», выплачивая арендную плату, которая не приносит вам права собственности.

Безусловно, ипотека накладывает определенные психологические ограничения, которые иногда называют «кредитным рабством». Каждая крупная покупка заставляет задуматься: «А не направить ли эти деньги на досрочное погашение?». Однако в этом есть и положительная сторона — такая финансовая дисциплина помогает избежать спонтанных трат и покупки ненужных вещей.

А как вы думаете, что выгоднее: взять ипотеку или копить?

Больше интересных статей здесь: Банки.

Источник статьи: Выгодно ли брать ипотеку.