Эта статья — важное руководство для заемщиков, которые, казалось бы, полностью рассчитались по старым долгам через суд, но спустя годы получают новые иски на огромные суммы. Речь идет о дополнительных штрафах и пенях, которые банк продолжает начислять, даже после судебного решения о взыскании основного долга.

Типичная ситуация: долг вернули, а проблемы остались

Представьте: вы брали ипотеку или кредит 5-7 лет назад, допустили просрочку, банк подал в суд (чаще всего в Черемушкинский районный суд Москвы). Вы выплатили всё по решению суда — основной долг, проценты, неустойки — и вздохнули с облегчением. Однако через несколько лет приходит новый иск от Газпромбанка с требованием выплатить еще миллионы рублей в виде пеней. Почему так происходит?

Юридическая ловушка в кредитном договоре

Ключ к проблеме — пункт 5.2 стандартного кредитного договора Газпромбанка. В нем указано, что за просрочку платежа начисляется пеня 0.2% от суммы задолженности за каждый день. Важно понимать: судебное решение, по которому вы погасили долг, не аннулирует сам договор. Оно лишь подтверждает факт задолженности на момент рассмотрения иска. Банк трактует это так: договорные отношения продолжаются, а значит, начисление пеней за просрочку не прекращается автоматически с даты судебного решения, а может длиться вплоть до даты фактического погашения.

Часто заемщики не участвуют в первоначальных судебных заседаниях и не требуют расторжения договора. В итоге, погасив один долг по решению суда, они невольно оставляют договор в силе, что позволяет банку годами копить новые финансовые требования.

Обратите внимание: Как заработать на перепродаже имущества должников.

Ваши действия: как защититься от несправедливых требований

Если вы получили такой иск, нельзя бездействовать. Ваша главная задача — направить в суд обоснованные возражения. Сделать это можно дистанционно, через систему электронного правосудия.

1. Заявите о пропуске срока исковой давности. Это ваше главное оружие. По закону, срок исковой давности составляет 3 года. Ключевой нюанс: срок считается не с даты погашения кредита, а отдельно по каждому просроченному платежу. То есть, если какой-то период просрочки начался более 3 лет назад, требования банка по пеням за эти дни можно оспорить. Суд применит это правило только по вашему письменному заявлению, поэтому обязательно включите этот пункт в возражения.

2. Оспорьте соразмерность неустойки. Требуйте снижения размера пеней, сославшись на их явную несоразмерность последствиям нарушения обязательств (ст. 333 ГК РФ). Сумма в несколько миллионов за просрочку по кредиту в один миллион — яркий пример такого дисбаланса.

Судебная практика: учимся на чужих делах

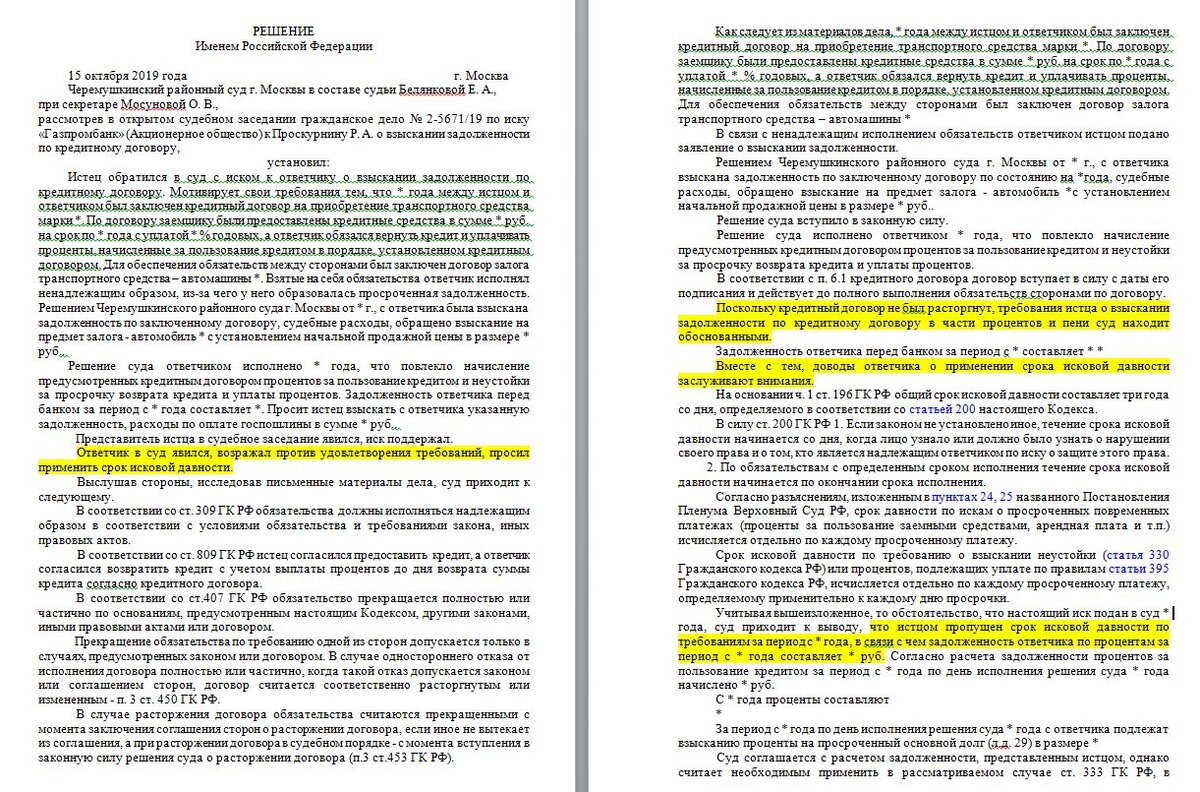

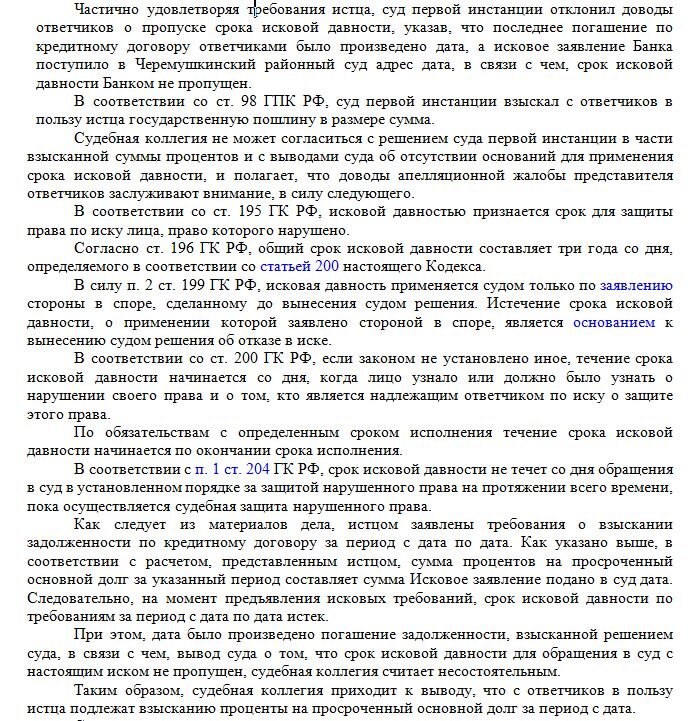

Рекомендую ознакомиться с конкретным делом, почитать решения первой инстанции и апелляционное определение. Информация по делу № 02-0576/2019

Изучение практики Черемушкинского суда показывает, что судьи не всегда сразу правильно трактуют правила исчисления исковой давности. В деле № 02-0576/2019 судья первой инстанции ошиблась, но апелляционная коллегия её поправила. Учтя эту ошибку, в последующих делах (например, № 02-5671/2019) судьи уже выносили решения в пользу ответчиков, которые вовремя заявили о пропуске срока.

Не позволяйте юридической безграмотности загонять вас в долговую яму. Активная защита своих прав в суде — единственный способ остановить спираль бесконечного долга.

Удачи!

Больше интересных статей здесь: Банки.

Источник статьи: Вниманию "бывших" должников Газпромбанка!.