Ситуацию можно описать как полное погружение в финансовую яму, когда долги накрывают с головой. Собственные слова уже не так красноречивы, как холодные цифры из кредитной истории.

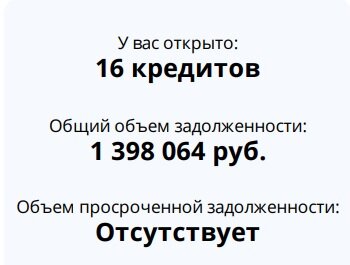

Общая сумма долгов составляет 800 000 рублей, и львиную долю из них занимает ипотека.

Как я дошла до жизни такой

2020 год стал переломным и окончательно подорвал мое финансовое положение. Если раньше мне удавалось как-то справляться и удерживать ситуацию под контролем, то в пандемийном году я потеряла постоянную работу. Найти новую стабильную должность не получилось, пришлось перебиваться случайными заработками. Усугубило положение прекращение поступления алиментов. На этом фоне долги по кредитным картам начали стремительно расти, как снежный ком. В отчаянии я обратилась даже к микрофинансовым организациям.

Я наивно надеялась, что смогу самостоятельно выкарабкаться, но реальность оказалась суровее. Взять себя в руки и серьезно заняться решением проблемы получилось только сейчас.

Текущее положение и тупиковые варианты

На ближайшие три месяца у меня есть работа, но уровень зарплаты оставляет желать лучшего. Этих денег хватит лишь на обязательный ежемесячный платеж по кредитам. А ведь нужно еще оплачивать коммунальные услуги и покупать продукты. Попытка рефинансировать долги провалилась — банки отказывают из-за отсутствия полугодовой истории на одном месте работы. У меня сейчас только срочный трудовой договор, что не добавляет стабильности в глазах кредиторов.

Возможные пути выхода из кризиса

Я рассмотрела несколько сценариев и вот к каким выводам пришла:

1. Банкротство физического лица. Этот вариант я сразу отвергаю, так как страшно потерять единственное жилье — квартиру.

2. Оформление отсрочки по платежам. Планирую обратиться в банки с просьбой о реструктуризации долга, чтобы снизить финансовую нагрузку на время. При этом какую-то минимальную сумму все равно буду платить, надеясь на улучшение ситуации в будущем.

3. Стратегия частичных платежей. Вариант — платить только по ипотеке, чтобы сохранить жилье, а по остальным долгам ждать, пока кредиторы подадут в суд. Но это крайняя мера.

4. Поиск дополнительного заработка. Необходимо найти подработку, чтобы увеличить ежемесячный доход и иметь возможность гасить долги активнее.

5. Поиск высокооплачиваемой работы. Идеальный, но самый труднодостижимый в текущих условиях вариант. Требует времени и усилий.

План действий и публичная ответственность

В итоге мой план на ближайшее время таков: параллельно заниматься оформлением отсрочки платежей и активно искать возможности для подработки.

Кроме того, я намерена строго вести семейный бюджет и регулярно отчитываться о своих успехах (или неудачах) здесь, в этом блоге. Публичная ответственность — мощный стимул не сдаваться и не опускать руки, ведь лазить на глазах у всех гораздо страшнее.

#долги #долги по кредитам #рефинансирование #реструктуризация #семейный бюджет #личный опыт #финансовый кризис

Больше полезных материалов по финансовой грамотности и работе с банками вы найдете в нашем разделе: Банки.

Источник статьи: По уши в долгах...