В последнее время, общаясь с коллегами по инвестиционному цеху, я стал замечать тревожную тенденцию: мнение толпы начало оказывать на меня слишком сильное влияние, подрывая рациональность моих решений. Чтобы вернуть ясность мышления, я решил обратиться к точным расчётам. Как говорил Ломоносов, математика приводит ум в порядок, и именно она поможет отфильтровать популярные, но ошибочные советы, которые могут навредить моему портфелю.

Чёткая цель — основа стратегии

Моя главная инвестиционная задача — формировать максимально доходные стратегии из доступных инструментов. Для этого я комбинирую возможности ИИС, облигаций, акций и других активов на брокерском счёте. Я допускаю отклонение от целевой доходности не более чем на 0,3% — всё, что выходит за эти рамки, я считаю не просто случайностью, а сигналом к анализу и, возможно, корректировке подхода.

Миф о 20% в кэше: математика против легенды

Один из самых живучих мифов в сообществе — необходимость держать 20% капитала в наличных деньгах (кэше) для «удачных покупок». Я и сам когда-то следовал этому правилу, но меня постоянно мучили сомнения: эти деньги не работают. Опыт показал, что «идеальный момент» для входа так и не наступает, а возможность купить активы дёшево (как во время прошлогоднего спада) появлялась даже тогда, когда у меня не было этого резервного кэша.

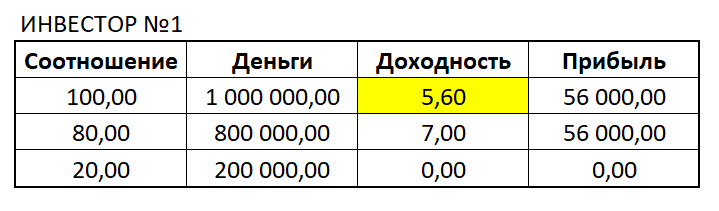

Давайте сравним двух гипотетических инвесторов с капиталом в 1 млн рублей. Первый вложил 800 000 ₽ в облигации с доходностью 7% годовых, а 200 000 ₽ оставил без движения. Его эффективная доходность по всему портфелю составила лишь 5,6%.

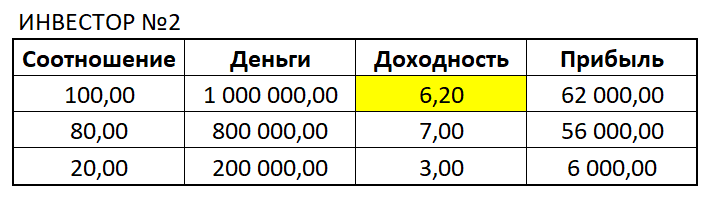

Второй инвестор поступил иначе: те же 200 000 ₽ он разместил в короткие облигации со сроком погашения до 90 дней (пусть даже с меньшей доходностью). В результате его общая эффективная доходность оказалась на уровне 6,2%.

Разница в 0,6% превышает мой порог погрешности и является статистически значимой. Вывод очевиден: даже вложение в низкодоходные, но работающие активы лучше, чем хранение денег в «мёртвом» кэше. Это простой, но эффективный способ повысить общую доходность портфеля.

Зачем нужны «скучные» 4%?

Меня часто критикуют за внимание к коротким облигациям и бумагам с амортизацией, чья доходность редко превышает 4%. Многие считают их бесполезными. Однако предыдущий пример наглядно показывает их роль. Главное преимущество таких инструментов — не в высокой доходности, а в ликвидности и скорости оборота капитала.

Именно эти «скучные» 4% несколько лет назад обеспечили мне постоянный приток денежных средств. Когда рынок резко упал, у меня были ресурсы, чтобы скупать недооценённые акции с дивидендной доходностью в двузначных числах. Таким образом, низкодоходные, но ликвидные облигации стали финансовым плацдармом для захвата высокодоходных возможностей.

Математика не даёт оснований отказываться от этой стратегии. Однако важно понимать её нюансы, особенно начинающим инвесторам.

Границы эффективности и риски убытков

Сверхкороткие облигации (со сроком менее 35 дней) часто оказываются убыточными из-за комиссий брокера и налогов. Если инвестор не умеет точно просчитывать чистую прибыль по таким сделкам, от этой тактики лучше отказаться.

По состоянию на 30 августа 2021 года.

По состоянию на 30 августа 2021 года.Хорошей альтернативой для новичков могут стать банковские вклады с возможностью досрочного снятия без потери процентов. Со временем, научившись планировать денежные потоки и распределять капитал по бумагам с разными сроками погашения, можно полностью избежать убыточных позиций и создать устойчивый cash flow в рамках тех самых 20% ликвидной части портфеля.

Итог: заставьте каждый рубль работать

Совет держать значительную сумму в кэше — один из самых вредных для долгосрочного инвестора. Как показали расчёты, это прямая потеря потенциальной прибыли. Не менее опасно и пренебрежительное отношение к низкодоходным, но ликвидным инструментам, таким как облигации с амортизацией.

Моя стратегия остаётся неизменной: деньги должны постоянно работать. Если нет привлекательных возможностей для вложений с высокой доходностью, капитал следует размещать в инструменты с регулярным возвратом денежного потока (например, в облигации с ежемесячными амортизационными выплатами). Это дисциплинирует и создаёт финансовую подушку для будущих инвестиционных решений.

Выбор, как всегда, за вами. Удачных и осознанных инвестиций!

Больше интересных статей здесь: Деньги.

Источник статьи: Кэш крадёт прибыль инвестора.