Кредитная карта — это мощный финансовый инструмент, который может стать как надежным помощником, так и источником проблем. Многие опасаются высоких процентов и скрытых комиссий, но при грамотном подходе карта открывает новые возможности. В этой статье мы разберем ключевые принципы ответственного использования кредитки, которые помогут избежать переплат и превратить ее в удобный инструмент для управления финансами. В качестве примера рассмотрим условия Райффайзенбанка.

1. Кредитка — не для повседневных нужд

Использовать кредитную карту для покупки продуктов или оплаты коммунальных услуг — опасная стратегия. Это создает иллюзию финансовой стабильности, но не решает основную проблему нехватки средств. Вы рискуете попасть в долговую яму, когда для погашения старого долга приходится брать новый. Кредитная карта должна служить для непредвиденных расходов или крупных запланированных покупок, а не для покрытия базовых потребностей.

Помните: это вспомогательный, а не основной финансовый инструмент.

2. Соизмеряйте траты с доходами

Главное правило — никогда не тратить больше, чем вы можете вернуть в рамках льготного периода. Ваш ежемесячный доход должен позволять полностью погашать задолженность до начисления процентов.

Например, если вы потратили 220 000 рублей на лечение, а ваш совокупный месячный доход составляет 90 000 рублей, то для комфортного погашения долга без переплат вам понадобится льготный период не менее 110 дней, как у карты Райффайзенбанка. Всегда просчитывайте свои силы.

3. Строго соблюдайте льготный период

Беспроцентный период — это не время, когда можно забыть о долге. Это срок, в течение которого нужно успеть вернуть всю сумму, чтобы избежать процентов. При этом банки обычно требуют вносить минимальные платежи (обычно около 4% от задолженности) каждый месяц. Невыполнение этого условия может привести к штрафам.

Допустим, 12 июня вы купили ноутбук за 90 000 рублей. В течение льготного периода в 110 дней вы будете получать уведомления о минимальном платеже. Их необходимо вносить вовремя. А до окончания срока важно полностью погасить всю сумму долга, чтобы не платить проценты.

4. Контролируйте дополнительные списания

Даже если вы не пользуетесь картой активно, с нее могут списываться деньги за обслуживание, СМС-информирование или страховку. Эти регулярные платежи могут «съедать» до 2000 рублей в год и более. Внимательно изучите тарифы своего банка и отключите ненужные услуги.

Некоторые банки, как Райффайзенбанк, предлагают карты с бесплатным пожизненным обслуживанием, что избавляет от этой головной боли.

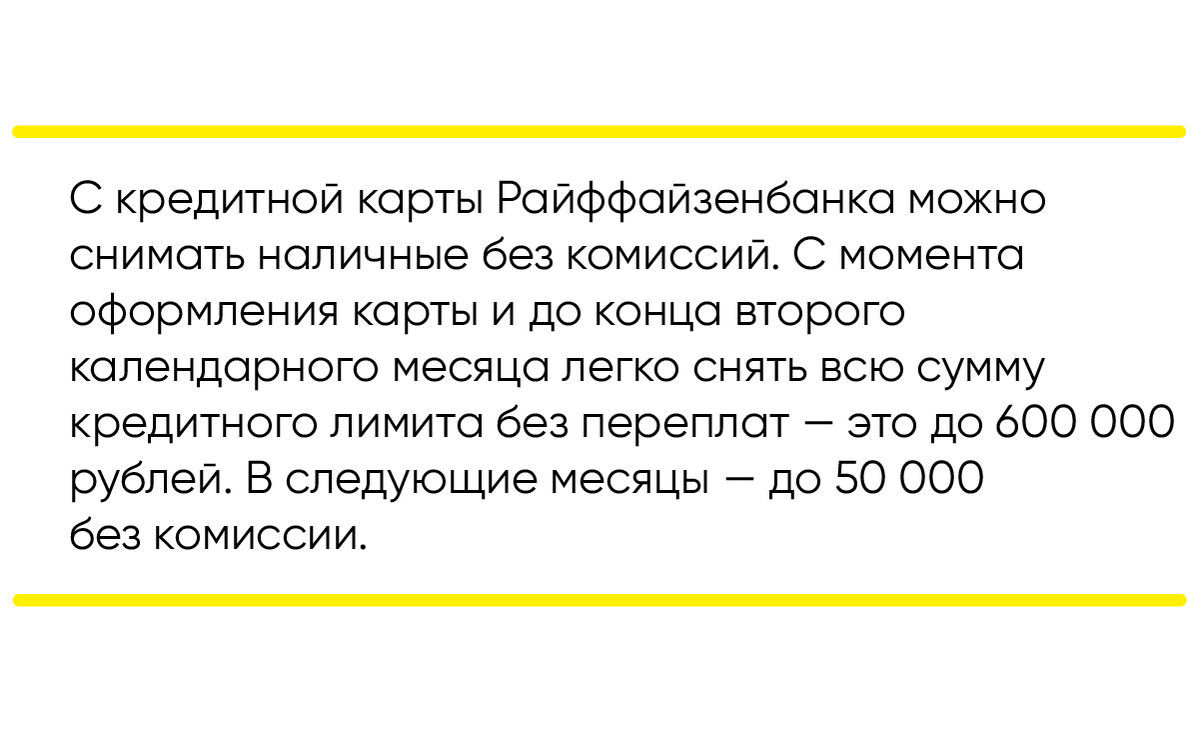

5. Избегайте снятия наличных

Банки получают комиссию с безналичных операций, поэтому снятие наличных с кредитки часто облагается высокими процентами (до 5-10% от суммы). Это одна из самых дорогих операций. Старайтесь планировать расходы так, чтобы обходиться безналичной оплатой.

Хотя наличные сегодня используются реже, бывают ситуации, где они необходимы (например, покупка автомобиля с рук). В таких случаях ищите карты с льготными условиями на снятие наличных.

6. Критерии идеальной кредитной карты

Исходя из вышесказанного, идеальная кредитная карта должна обладать следующими характеристиками, как, например, карта Райффайзенбанка:

✔ Длительный льготный период (110 дней) для комфортного планирования бюджета.

✔ Возможность снимать наличные без комиссии или с низкой комиссией (например, до 50 000 рублей в месяц).

✔ Отсутствие платы за годовое обслуживание.

✔ Простое оформление по паспорту с возможностью выбора кредитного лимита.

АО «Райффайзенбанк»

Вы можете самостоятельно определить желаемый кредитный лимит при подаче заявки. Решение принимается быстро, а карту доставят на дом. Это делает финансовое планирование более гибким и удобным.