Размышления про инвестиции.

Сразу укажу, что как долгосрочный дивидендный инвестор, буду рассматривать только дивидендные акции. Что там и как происходит с акциями роста (привет, любители Virgin Galactic) и прочими Теслами - понятия не имею. Как не имею и желания там разбираться. Мне хватает непаханого дивидендного поля. Поехали.

Не первый раз наблюдаю под своими статьями комментарии типа, что вот эта акция сейчас на максимуме, а дальше дивгэп. Продавай! Фиксируй! Потом купишь дешевле!!! Именно в таком, побудительном к действию тоне. И в подтексте: "к черту твои копеечные дивиденды".

Да и во многих блогах именно инвесторов, ну или, возможно, просто себя к ним причисляющих, нередко вижу статьи из серии: "зафиксировал прибыль, переложился вот сюда, потом на падении докуплю".

В итоге сидишь и думаешь: а может я что-то не понимаю?.. Может действительно, надо продать, получить бабло, зафиксировать ту самую трейдерско-спекулятивную прибыль, которая для них дает свой (не дивидендный) сложный процент?.. И потом входить по более низкой цене с более приятной средней?.. И забить на дивиденды, ведь они часто совсем небольшие (посмотреть на нефтяников в этом году, к примеру).

Не знаю как вы, а я сторонник всегда сначала считать и анализировать. И уже потом, на основании конкретных цифр, принимать то или иное решение. Что касается денег, я факты люблю, знаете ли, а не гипотезы.

На правильном движении рынка и слепом копировании безусловно можно 1-2 раза и даже больше, удачно вложиться следом за кем-то. А что потом? Если у вас нет ни стратегии, ни понимания, что делать дальше с выстрелившими бумагами или дополнительным кэшем после фиксации?

Ну продал ты все дивидендные акции, ну вот куча бабла. Что дальше? Крутую тачку и часы пойдешь покупать?.. Или есть мысли купить новые акции?.. Только вот какие?.. Угадаешь, кто не станет новым Юкосом? Картинка из открытых источников для целей иллюстрации.

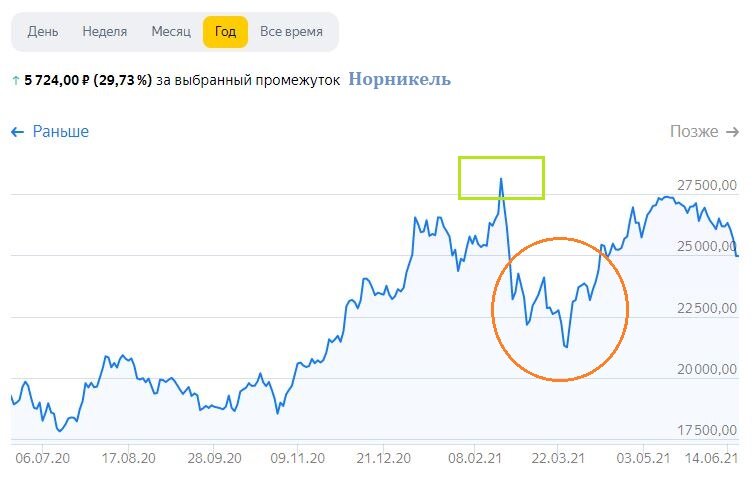

Ну продал ты все дивидендные акции, ну вот куча бабла. Что дальше? Крутую тачку и часы пойдешь покупать?.. Или есть мысли купить новые акции?.. Только вот какие?.. Угадаешь, кто не станет новым Юкосом? Картинка из открытых источников для целей иллюстрации.На всякий случай (и себе тоже) напоминаю картинку про цену Норникеля, которого у меня ажжж 5 штук акций. Но при этом на сумму почти 119.000 рублей, и пока второе место в портфеле. Дорогая бумага.

Изменение цены акций Норникеля за календарный год. Данные взяты из открытых источников.

Изменение цены акций Норникеля за календарный год. Данные взяты из открытых источников.Но Норникель - частный случай. Аварии там, монополист, спрос большой, Дерипаска еще доит во славу Русала.

Так давайте считать более приземленные случаи. Возьмем хороший и актуальный пример: Алросу. Компания чуть отошла от серьезных исторических максимумов, и уже в конце июня у нее отсечка под первые (из 2х в этом году) дивиденды. Кстати, ожидается тоже исторически самая высокая выплата за год

Компания еще весной торговалась на уровне 100-110 рублей, там я ее и начал покупать, кстати, не предполагая, что дивиденды будут настолько хорошими. Повезло.

Сейчас у меня на ИИС 200 штук акций, купленных по факту на сумму 22.123 рубля (средняя 110,19 и дает текущий прирост 19,25%)

На брокерском у меня 300 штук, куплено на сумму 36.828 рублей. При этом 200 штук брал вот недавно, по цене 134 рубля, на историческом максимуме на тот момент, и именно под цели получения дивидендов уже в июле. Так что средняя хуже: 122,85 рубля и прирост 6,96%, кому важно.

В среднем по портфелю получается 500 штук на текущую сумму (уже с учетом роста) 65.700 рублей (а купил за 58,951 рубль). Формально можно продать и получить невообразимую сумму прибыли: 6.749 рубля. Баффет сразу подавится от удивления, а сам Грэм дважды перевернется в гробу. Понятно, что от моей глупости, не более)))

Кстати, это еще цена упала со 140 до текущих 131,40 рубля за акцию. Если б продал на хаях - был бы просто сказочный профит все равно дурак я.

Мы ведем речь про 6.749 рублей прибыли.

Обратите внимание: Почему не стоит брать кредиты.

Кстати, еще минус 13% НДФЛ в конце года при общей прибыльности операций. Т.е. в остатке 5.871,63 рубль. Строили мы строили, и наконец готова яма. И при этом нет дивидендных акций и дивидендов. А у Алросы все и дальше будет хорошо, но уже без нашего участия (в распределении их прибыли в дивиденды).Стоит отметить, что по расчетам в июле я получу порядка 4.770 рублей дивидендами, из которых брокер удержит налог. Но будет ведь и вторая выплата. И это еще 4.000 рублей!!! И даже делать ничего не нужно. Просто держать ранее купленное. Напоминаю - никаких акций роста.

Итого в текущем году "грязными" дивидендами я получу 8.770 рублей ничего не делая с акциями, против 6.749 рублей, если их продать и зафиксировать прибыль. Ощутите, что называется, разницу.

Кстати, а кто рискнет назвать глубину падения цены Алросы на дивгэпе и его продолжительность? Напомню, что Полиметалл (многострадальный мой) закрыл майский дивгэп в течение 1 торгового дня.

Кто уверен, что ему удастся отловить более выгодную цену для закупки, чем текущая, при том, что он потеряет больше половины дивидендов за год?.. Есть любители рискнуть? Пишите в комментариях свою плановую цену закупки, а мы почитаем. Лично я даже пробовать не буду. Банальная математика опять все расставляет по местам.

Ну и на закуску и в качестве "домашнего задания" для энтузиастов и стратегов. Нынче все хвалят и хотят иметь в долгосрочном инвестиционном портфеле акции Сбербанка (в том числе и префы). Но такими классными они были не всегда.

На графике за все время и за год найдите, прикиньте и посчитайте теоретические прибыли/убытки, если бы вы зафиксировали и продали акции Сбера в периоды обведенные оранжевыми кружками. Отдельно обратите внимание на длительность периодов. Сколько бы вы ждали "лучшей" цены для покупки после продажи?..

Изменение цены префов Сбера за все время. Данные взяты из открытых источников для целей иллюстрации.

Изменение цены префов Сбера за все время. Данные взяты из открытых источников для целей иллюстрации.Если вы сейчас продадите префы Сбера (например, у меня их 150 штук, купленных на сумму 38.185 рублей) - когда и по какой цене вы их сможете вернуть в своей портфель? Есть уверенность? Готовы рискнуть? Как там насчет периода в красном квадратике в январе 2017 года? Наверняка и там были те, кто фиксировал прибыль после неуемного роста с января 2015го. Вы - уверены, что такое не повторится в 2021/22?.. Я бы подумал. Очень подумал. Можно и пролететь. Но хозяин - барин.

А долгосрочный дивидендный инвестор все это время получал бы да и будет получать регулярные, стабильные (по срокам выплаты) и растущие дивиденды, приносимые стабильным, надежным и растущим (не всегда) бизнесом.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.

Больше интересных статей здесь: Финансы.

Источник статьи: Стоит ли пробовать ловить максимум перед снижением и продавать дивидендные акции?.